みなさん、「健康保険証」って持っていますよね?それを病院の窓口で見せることで医療費の自己負担額は一部で済みます。なぜ医療費を10割負担で払わなくて済んでいるかというと、それはみなさんが「健康保険制度」に加入しているからです。健康保険証はその健康保険制度に加入している証明書ということになります。

「健康保険制度」は健康保険法に基づき整備された日本の社会保険制度の1つです。健康保険制度にはいくつかの種類がありますが、日本に住んでいる人は必ずいずれかの健康保険制度に加入する必要があります。

健康保険制度ってよくわからない…

歯科衛生として働いていくならどの健康保険制度がいいの?

そんな疑問をお持ちの歯科衛生士の方々がスッキリ(^^)/できるように!

この記事では、歯科衛生士が加入する国民健康保険、健康保険、歯科医師国保の違いと、それぞれのメリット・デメリットを紹介していきます!

自分に合った健康保険の職場を探すなら求人多数の「ファーストナビ歯科衛生士 ![]() 」がおすすめです!

」がおすすめです!

会員限定のレア求人など非公開求人も多数掲載!高給与や残業なし、パートなど自分に合った働き方を探してみませんか?

→歯科衛生士の紹介実績No.1【ファーストナビ歯科衛生士】 ![]() で求人を探す

で求人を探す

![]()

1 健康保険制度って何?医療保険や生命保険との違いは?

「健康保険制度」とは日本の社会保険制度の1つで、業務以外での病気やケガなどに対して保障してくれるものです。分かりやすいものでは、病院で保険証を見せると治療費の自己負担が3割で済むなどですね。「健康保険制度」は冒頭でも説明したように、日本に住むすべての人が必ず加入しなければならないものです。

一方で医療保険や生命保険と呼ばれるものは一般的に民間企業が事業として行っているケガや病気、死亡などに対してお金の保障をするものです。よくCMで見かけるがん保険もこちらに分類されます。医療保険や生命保険は任意で加入するもので、国ではなく民間企業が実施しています。

医療保険や生命保険は公的な「健康保険制度」では補えない部分を保障するために存在します。(入院で医療費の自己負担額が多くなった場合など)

似たような名前ですが、実施主体も内容もかなり異なりますので混同しないように気をつけてくださいね。

2 健康保険制度の種類

健康保険制度にはいくつか種類があるって聞いたけどどんなものがあるの?

健康保険制度は国民全員が加入しなければならない保険です。

そのなかでも、歯科衛生士が加入することができる健康保険制度にはどんな種類があるのか紹介します。

注意:名前が似ていてややこしいです!

①国民健康保険

自営業者や勤め先が健康保険に加入していない場合に加入する保険です。

②健康保険

企業で働く人が加入する保険です。

勤め先によって、「協会けんぽ」か「健康保険組合」に分かれます。

A,協会けんぽ

主に中小企業の従業員とその家族が加入します。

B,健康保険組合

主に大企業の従業員とその家族が加入します。

基本的に歯科衛生士が健康保険(企業で働く人が加入する保険)に加入する場合は、「協会けんぽ」になります。

※例外として東京には「東京都歯科健康保険組合」という健康保険もあります。

参考:東京都歯科健康保険組合|2022.10.20

③歯科医師国保

全国歯科医師国民健康保険組合が中心となって運営している国民健康保険の1つです。

全国に20の組合(支部)があり(別途、東京事務所あり)、歯科医院の所在地によって加入する組合が異なります。歯科医師および歯科医院のスタッフ、その家族が加入することができます。

※歯科医師国保に加入するには、勤め先の診療所が歯科医師会に所属していることが前提。

④共済組合

国家公務員、地方公務員、私学の教職員が加入することができます。

そもそも健康保険制度って自分で選べるの?

健康保険制度は、お店で商品を選ぶように「これにしよー!」と決めることはできません。

自分の勤め先が加入している健康保険制度に加入することになります。

そのため就業先を選ぶ時点で、候補となる就業先がどの健康保険制度に加入しているかを確認しておくことが大切です。

3 健康保険制度の保険料は?

保険料って全部同じなの?

健康保険制度はそれぞれの保険者(健康保険制度の運営主体)によって保険料の決め方が異なります。

加入者の多い国民健康保険、健康保険、歯科医師国保の保険料について紹介していきますね。

①国民健康保険

基本的には、世帯ごとの所得や世帯の被保険者数に応じて算定されます。ただし、詳しい保険料の計算方法は市町村(または都道府県)によって異なります。なお、国民健康保険は「扶養」の考え方がないため、被保険者一人ずつの保険料を納める必要があります。(配偶者、子ども1人がいる場合、自分と合わせて3人分それぞれ保険料がかかる。)

②健康保険

会社員を対象とする健康保険の保険料は、標準報酬月額と標準賞与額に保険料率を掛けて計算した額を事業主と従業員が半分ずつ支払います。半額は会社で負担してくれるということです。

保険料率については、協会けんぽと組合健保のそれぞれで次のようになっています。

【保険料率】

A 協会けんぽ(主に中小企業)

都道府県ごとに異なる

B 組合健保(主に大企業)

各組合の規定で定める

※標準報酬月額:原則4~6月の給与の平均

※標準賞与額:ボーナスの平均

また、健康保険の場合は「扶養」の考え方があります。被扶養者が何人いようと保険料は被保険者の一人分のみです。あくまでも給与によって保険料は決まります。そのため、被扶養者が配偶者1人のみのAさんも、配偶者と子ども3人の計4人の被扶養者がいるBさんも給与が同じであれば保険料は同じになります。

被保険者:保険の加入者本人

被扶養者:被保険者の収入によって生計を維持している人(配偶者、子ども、親など)

健康保険は、被保険者に給与によって生活を維持している配偶者や子供は「被扶養者」として加入することができます。被扶養者の保険料はかからないため、被保険者一人ぶんの保険料のみ支払うことになります。

一方で国民健康保険の場合はそもそも「扶養」という考えがないため、子どもも配偶者も一人ずつが「被保険者」とカウントされます。そのため、加入する人数分の保険料を支払う必要があります。

③歯科医師国保

保険料は各組合によって異なります。

基本的には所得に関わらず、保険料は一律になっています。また国民健康保険と同じく「扶養」の考え方がないため、被保険者一人ずつの保険料を納める必要があります。(配偶者、子ども1人がいる場合、自分と合わせて3人分それぞれ保険料がかかる。)

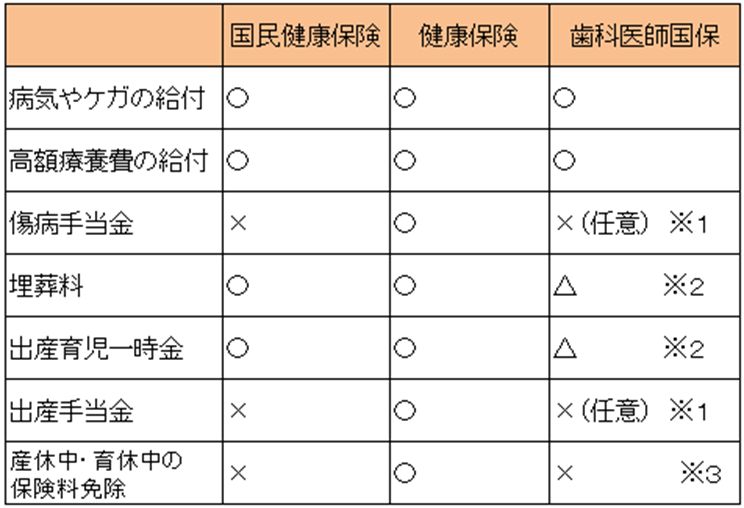

4 傷病手当金、出産手当金などの保障内容の違い

それぞれの健康保険制度によって保障となる給付内容に違いがあります。

ちなみに一番手厚い保障となっているのは健康保険(協会けんぽ)です。

では、それぞれどんな給付内容があるのか、違いについては次をご覧ください。

①給付内容の種類

・病気やケガの給付(療養の給付)

病院にかかったときの医療費の給付。ただし、一部自己負担額あり。

医療費が3割負担などで済むのはこのおかげ。

・高額療養費の給付

月の医療費の自己負担額が一定額を超えた場合に、超えた分を支給される。

所得に応じて自己負担の上限額が決まり、それ以上は自分で払うことはない。

・傷病手当金

病気やケガにより3日以上連続で会社を休んで給与が支払われない場合に給付される。

・埋葬料

被保険者やその被扶養家族が死亡した場合に、家族に支給される。

一律5万円。

・出産育児一時金

被保険者またはその配偶者が出産する場合に支給される。

一律42万円。(産科医療補償制度に加入していない病院での出産の場合は40万4000円)

出産費用が42万円を超えた場合の不足分は自己負担となる。

・出産手当金

被保険者本人が出産のため会社に出社できず、給与が出ない場合に支給される。

②各健康保険による給付内容の違い

※1 任意給付のため組合の規定による。

※2 特別な理由があるときは給付を行わなくていいものとされている。

※3 組合による。国保のため、基本的には免除されないと思っていたほうがいい。

参考文献/サイト:

・フィナンシャルバンクインスティチュート編|日本経済新聞出版|「うかる!FP速攻テキスト3級 2020-2021年版」|2020年5月|37-44ページ

・全国歯科医師国民健康保険とは|全国歯科医師国民健康保険|2022.10.19

●歯科医師国保の場合は、加入している組合によって保障内容に違いがあります。そのため給付内容が充実している組合もありますが、基本的には協会けんぽ等の健康保険のほうが手厚い保障内容になっています。

●国民健康保険、歯科医師国保については傷病手当金、出産手当金が出ませんので注意が必要です。

※歯科医師国保は任意給付のため組合によっては給付される可能性あり。

歯科医師国保の給付制限

歯科医師国保の場合、自分の勤める歯科医院で受けた治療は給付の対象から外されます。そのため、仮に自分の勤める診療所で虫歯治療を受けても保険治療としてレセプトを送ることはできません。

5 歯科衛生士の健康保険制度の加入状況

実際のところ、歯科衛生士として働いている人はどの健康保険制度に入っていることが多いの?

小規模の診療所では国保か歯科医師国保、大規模な診療所や病院、企業では健康保険への加入が多いでしょう。その理由は健康保険の強制適用事業所に当たるか当たらないかの差によるものです。

健康保険(協会けんぽ・組合健保)の強制適用事業所は「常時5人以上の従業員が働いている事業所」になります。歯科診療所の多くは少人数で営業しており、健康保険の強制適用の対象ではないことが多いです。また、健康保険に加入した場合は保険料の半額を事業主が負担しなければならなくなります。そのため、診療所の多くは健康保険に加入していないのが実際のところかと思います。

(なかには任意で加入してくれている良心的な医院もあります。)

一方で従業員の多い大規模な診療所や病院、企業は健康保険の強制適用事業所にあたる可能性がおおいに高いので、自動的に健康保険に加入することになります。

(公務員の場合は共済組合に加入)

ところで、令和2年に日本歯科衛生士会から発表された「歯科衛生士の勤務実態調査報告書」によると、歯科衛生士の健康保険の加入状況について次のような回答が得られました。

(参考:令和2年3月 歯科衛生士の勤務実態調査報告書|公益社団法人 日本歯科衛生士会|2022.10.19)

常勤の97.6%が「被保険者本人となっている。」と回答。

その内訳が次になります。

このように歯科医師国保、共済組合健康保険、協会けんぽの順に多くなっていることが分かりますね。

ここで、「あれ?健康保険の人多くない?さっきと言ってること違うじゃん。」と思った方。そうなのです。

この結果だけ見ると、「国保の人少ないんだー」という印象で終わってしまいますが…

ちょっと待ってほしい!この結果が必ずしも実態を表しているとは限らないのです!

歯科衛生士の9割が診療所で働いている日本。しかし、この調査の回答者で診療所勤務の方は48.2%しかいないのです。

つまり、半数以上が病院や公務員などの診療所以外で働く歯科衛生士による回答です。そのため、歯科衛生士全体の1割しかいない方々の回答が半数以上を占めていることになります。そのため、実際にはもっと国保、歯科医師国保加入者の割合が多くなると予想されます。

(共済組合は主に公務員が入ることができる健康保険なので、これが2番目に多い時点で実態を表しているとは思えません。)

以上のことから、歯科衛生士の9割が診療所で勤務している日本では、国保、歯科医師国保に加入している歯科衛生士が多いと考えることができます。

ちなみに国保や歯科医師国保については保険料の事業主負担は義務付けられていません。

しかし、中には保険料の一部を会社が払ってくれるところもありますので就業先を決めるときは確認してみましょう。

・小規模の診療所は健康保険(協会けんぽ)に加入していないところが多く、その場合は国保や歯科医師国保に加入する必要がある。

・病院や企業の場合は就業者数が多く、健康保険に加入できる可能性が高い。

・公務員の場合は共済組合に加入することになる。

・どの健康保険に加入するかは、勤務先がどの健康保険に加入しているか次第。

6 健康保険制度のメリット・デメリットのまとめ

これまで様々な面から健康保険制度について紹介してきました。

結局のところ、どの健康保険制度がいいの?

これは正直、人によるというのが答えになります。そのため、それぞれの健康保険制度のメリットとデメリットを踏まえたうえで、自分の状況に対して何がベストかを選択する必要があります。

それぞれの制度のメリットとデメリットを次にまとめましたのでご覧ください。

各健康保険制度のメリットとデメリット

①国民健康保険

メリット

・保険料が健康保険に比べて安い

デメリット

・世帯全員分の保険料がかかる(扶養の考え方がない)

・保険料の事業主負担は義務ではないため全額自己負担の可能性がある

・産休・育休中も保険料を支払い続けないといけない

②健康保険

メリット

・保険料の半額を事業主が払う

・被扶養者の保険料はかからない

・傷病手当金、出産手当金がもらえる

・産休中、育休中の保険料が免除される

デメリット

・国保と比べると保険料が高いケースが多い

・所得が上がるごとに保険料も高くなる

③歯科医師国保

メリット

・保険料は所得に関係なく一律なので、給与が上がれば手取りが増える

・国民健康保険より保障が手厚い

デメリット

・保険料が一律のため、勤め先の給料が低いと割高になる

・保険料の事業主負担は義務ではないため全額自己負担の可能性がある

・組合によっては傷病手当金、出産手当金がもらえない

・基本的には産休・育休中も保険料を支払い続けないといけない(組合による)

※歯科医師国保の場合、加入している組合によって保障内容が変わります。組合によっては協会けんぽと違いのないほど保障が充実している場合もありますが、基本的には健康保険のほうが保障内容は充実していると考えていたほうがいいでしょう。

ケース別!おすすめの健康保険制度

それぞれの健康保険制度のメリット・デメリットがあることはお分かりいただけたでしょうか。

保険料、保障内容など…その人の状況によって優先するものは変わるでしょう。

ケース別におすすめの健康保険制度を紹介していきますのでよかったら参考にしてください。

〇保険料が安い健康保険制度がいい!

独身者や扶養者がいない方は国保/歯科医師国保がおすすめです。

健康保険に比べると保険料が安いことが多いです。

特に勤め先の給与が高めであるほど、保険料が一律の歯科医師国保がお得ですね。

扶養者がいる方は保険料が被保険者1人分で済む健康保険がおすすめです。

国保は被扶養者の分も保険料がかかってしまいます。

〇将来的にこどもがほしい!

出産手当金のある健康保険がおすすめです。

出産により休んでいる間もお金がでます。さらに、産休中・育休中の保険料が免除になるのもうれしいところ!

歯科医師国保は組合によっては出産手当金や保険料の免除があります。確認してみましょう。

〇ケガや病気のときの保障がほしい!

傷病手当金のある健康保険がおすすめです。ケガや病気で仕事を3日以上休むことになった場合にお金が出ます。

歯科医師国保の場合は組合によっては傷病手当金があるところもあります。確認してみましょう。

健康保険制度は人によってどれを選ぶべきかが変わってきます。ぜひ自分にあった健康保険制度を見つけてください。

ただし!健康保険制度は勤務先が加入しているものに加入することになります。

だからこそ就業先を選ぶ段階で、自分の求めている健康保険制度に加入できる勤務先なのか検討していくことも必要になります。

これから就業先を決めるときは、

①勤務先の加入している健康保険制度の保障内容と保険料

②国保/歯科医師国保の場合、保険料の会社負担はあるか

この2つを必ず確認しましょう!!

自分に合った条件の職場を探すなら求人多数の「ファーストナビ歯科衛生士 ![]() 」がおすすめです!

」がおすすめです!

会員限定のレア求人など非公開求人も多数掲載!高給与や残業なし、パートなど自分に合った働き方を探してみませんか?

→歯科衛生士の紹介実績No.1【ファーストナビ歯科衛生士】 ![]() で求人を探す

で求人を探す

![]()